Door de invoering van het nieuwe vennootschapsrecht zullen er voor elke vennootschapsvorm verschillende voorwaarden van toepassing zijn voor de uitkering van winst en reserves.

Samengevat zullen er bij de inwerkingtreding van het nieuwe vennootschapsrecht (zeer waarschijnlijk op 1 mei 2019) nog maar vijf vennootschapsvormen overblijven:

- De BV (besloten vennootschap)

- De NV (naamloze vennootschap)

- De CV (coöperatieve vennootschap)

- De maatschap (o.a. de Comm.V. en VOF)

- De vzw

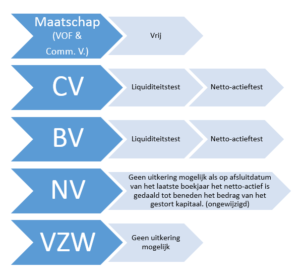

De BV, de NV en de CV zijn de enige drie kapitaalvennootschappen die zullen overblijven. Deze vennootschapsvormen hebben bijgevolg ook als enige een beperkte aansprakelijkheid.

De belangrijkste vernieuwing bij de invoering van de BV, die de BVBA zal vervangen, betreft de afschaffing van het maatschappelijk kapitaal. Bij de oprichting van de BV zal de aard en de omvang van de inbreng bijgevolg door de aandeelhouders zelf bepaald kunnen worden.

Als compenserende maatregel voor de afschaffing van het kapitaal in de BV worden de uitkeringen aan de aandeelhouders en de tantièmes onderworpen aan een dubbele uitkeringstest en dit zowel in de BV als in de CV. Het betreft een netto-actieftest enerzijds, en een liquiditeitstest anderzijds.

De netto-actieftest of balanstest houdt in dat er geen uitkering mag plaatsvinden indien het netto-actief van de vennootschap negatief is of ten gevolge van de uitkering negatief zou worden.

De liquiditeitstest bepaalt dat de vennootschap, na de uitkering van de winst of reserves in staat moet blijven om al haar schulden te voldoen naarmate deze opeisbaar worden en dat over een periode van ten minste twaalf maanden te rekenen van de datum van de uitkering. Dit wil zeggen dat er bij een uitkering van een dividend of tantième ook steeds een analyse zal moeten worden gemaakt van de toekomstige kasstromen van de vennootschap.

De uitkomst van beide testen zal moeten worden opgenomen in een afzonderlijk verslag van het bestuursorgaan van de vennootschap. Op basis van dit verslag zal dan de beslissing tot uitkering kunnen worden gemaakt.

Wij geven u hieronder een beknopt overzicht van de voorwaarden per vennootschapsvorm: